15 октября, 2015

15 октября, 2015

Екатерина Арапова К.э.н., начальник Отдела экспертизы и координации международных и двойных магистерских программ МГИМО (У) МИД России, эксперт РСМД

В период с 11 по 13 августа 2015 г. Народный банк Китая девальвировал национальную валюту на 3,5%. Этот вполне логичный шаг стал неожиданным и неприятным сюрпризом для многих участников рынка. Проведенную девальвацию можно рассматривать как сигнал к изменению приоритетов национальной стратегии экономического роста, положения страны на глобальных рынках и в мировой финансовой системе.

Возврат к экспортной ориентации?

В конце июля 2015 г. произошел обвал индекса Shanghai Composite на 8,5%, ставший закономерным следствием структурных диспропорций экономики Китая и снижения темпов роста мировой торговли. После такого беспрецедентного падения на китайском фондовом рынке стало очевидно, что правительство и органы денежно-кредитной политики страны не замедлят прибегнуть к активным мерам стимулирования национальной экономики. Цели этих мер – сбить панику на финансовых рынках, снизить спекулятивное давление и поддержать темпы экономического роста.

В связи с девальвацией китайской валюты возникает несколько важных вопросов. Станет ли процесс курсообразования вновь одним из основных инструментов поддержания высоких темпов экономического роста китайской экономики? Стоит ли ожидать возврата к недооцененному юаню и новую волну так называемых валютных войн? Каким образом девальвация отразится на положении Китая в мире, выборе ключевых партнеров и достижении стратегических ориентиров его внешнеэкономической политики?

Долгое время экономическая стратегия Китая сводилась преимущественно к «торговой экспансии», стимулированию экспорта и накоплению международных резервов за счет высоких экспортных поступлений.

Девальвацию юаня можно считать историческим шагом, свидетельствующим о том, что в случае возникновения кризисных ситуаций государство, вопреки заявленному стремлению перейти на рыночные механизмы управления, пойдет на активные меры регулирования. Кроме того, он косвенно подтверждает, что стратегию диверсификации роста китайской экономики в краткосрочной и, возможно, в среднесрочной перспективе реализовать будет непросто.

О необходимости структурной трансформации в Китае задумывались давно. В связи с этим был взят курс на усиление внутреннего спроса, снижение зависимости от спроса на внешних рынках и переход на рыночные рельсы в развитии экономики и в процессе курсообразования.

Долгое время экономическая стратегия Китая сводилась преимущественно к «торговой экспансии», стимулированию экспорта и накоплению международных резервов за счет высоких экспортных поступлений. Среднегодовой темп прироста экспорта товаров и услуг в период с 1998 г. по 2007 г. составлял 18,5% [1], среднегодовой размер положительного баланса счета текущих операций был равен более 4% ВВП страны [2], а объемы золотовалютных резервов за аналогичный период прирастали в среднем на 27,5% в год [3]. Высокая ценовая конкурентоспособность китайских товаров достигалась за счет низкой себестоимости и дополнительных механизмов стимулирования экспорта, включая искусственное занижение курса юаня.

Когда в 2005 г. конгрессмены Чарльз Шумер и Линдси Грэхэм вынесли на рассмотрение законопроект об обложении китайских товаров пошлиной в 27,5%, занижение курса юаня, по оценкам экспертов, доходило до 40%. С 2005 по 2013 гг. юань подорожал на 34% в номинальном и на 42% в реальном выражении. При этом снижение профицита счета текущих операций и темпов наращивания золотовалютных резервов привело к существенному сокращению разрыва между номинальной и реальной стоимостью китайской валюты, к уменьшению значимости курса юаня как одного из основных факторов, обеспечивающих конкурентоспособность китайских товаров на внешних рыках, и накала так называемых валютных войн.

Переход к рыночному курсообразованию в сочетании с принятием пакета реформ, направленных на стимулирование внутреннего потребления и инвестиций, были призваны способствовать переориентации китайской экономики, снижению зависимости от экспорта и адаптации к текущим тенденциям мирового экономического развития после глобального финансового кризиса 2008–2009 гг. Однако значительных результатов в превращении внутреннего потребления в двигатель китайского экономического роста достичь пока не удалось. Дефляционное давление на экономику страны усиливается: показатель инфляции упал с 10,4% в 2010 г. до 2,6% в 2013 г. и 2% в 2014 г., уровень валовых национальных сбережений остается достаточно высоким (51,4% ВВП), а вклад потребления частного сектора в прирост ВВП в последние годы составлял чуть больше трети, хотя в среднем для развивающихся стран АТР этот показатель был на уровне 55% [4].

На расширение торговли в первую очередь и направлена девальвация китайской валюты.

Пока внутренний спрос не в состоянии симметрично компенсировать снижение темпов роста китайской экономики в результате замедления внешней торговли. Поэтому параллельно с принятием пакета мер по стимулированию внутреннего потребления китайские власти стремятся стабилизировать внешнеторговые потоки и вернуться к традиционной стратегии экономического роста. На расширение торговли в первую очередь и направлена девальвация китайской валюты.

По всем фронтам

Китай стремится развивать диалог со всеми странами, не ограничиваясь границами Восточной Азии или даже АТР в целом.

В марте 2015 г. правительство скорректировало целевой показатель роста ВВП в 2015 г. с 7,5% до 7%. Несмотря на снижение темпов роста, Китай в последние годы уверенно движется по пути расширения экономического присутствия во всех регионах мира и на разных направлениях. При этом с точки зрения географической структуры внешнеэкономических связей очевиден сбалансированный подход: Китай стремится развивать диалог со всеми странами, не ограничиваясь границами Восточной Азии или даже АТР в целом: двусторонние региональные торговые соглашения подписаны как с рядом азиатских партнеров (Индия, Пакистан, Шри-Ланка, страны АСЕАН, Республика Корея), так и с Новой Зеландией, Швейцарией и Ирландией, Коста-Рикой, Перу и Чили, партнерами Китая по системе двуторонних валютных своп-соглашений также являются страны различных регионов мира [5].

Политика «экономической экспансии» обусловлена отчасти стремлением Китая реализовать амбициозные планы по повышению значимости страны не только в системе мировой торговли, но и в финансовой сфере, отчасти – действием объективных факторов. В числе таких факторов – падение темпов роста мировой торговли [6], дефляционное давление на экономику, опережающий рост населения по сравнению с производством продовольственных товаров, что вынуждает страну искать новые источники пополнения продовольственных запасов, и стремление к укреплению мировой и региональной финансовой стабильности.

До недавнего времени Китай старался диверсифицировать источники экономического роста, двигаться в направлении постепенного отхода от экспортоориентированной стратегии развития и проводить сбалансированную политику расширения экономического присутствия не только в структуре мировых торговых потоков, но и на многих других направлениях. Политика «экономической экспансии» предусматривает: 1) «валютную экспансию» – посредством реализации принятой в 2009 г. стратегии интернационализации юаня и развития сети двусторонних валютных своп-соглашений между Народным банком Китая и центральными банками стран-партнеров; 2) «территориальную экспансию» – посредством инвестирования и осуществления масштабных долгосрочных инфраструктурных проектов, приобретения в собственность земельных участков, используемых в соответствии со стратегическими приоритетами Китая; 3) «трудовую экспансию» – посредством экспорта рабочей силы как относительно избыточного фактора производства. Избыточные производственные мощности внутри страны, превышение предложения товаров над спросом и, как следствие, рост дефляционного давления на экономику ведут к активизации оттока рабочей силы. А в условиях расширения инвестирования китайских компаний за рубежом и активной реализации трудоемких инвестиционных проектов островки «китайской цивилизации» постепенно разрастаются.

Однако недавний обвал фондового рынка и последовавшая за ним девальвация национальной валюты могут внести существенные коррективы в баланс стратегических приоритетов внешнеэкономической политики Китая, способствовать активизации одних направлений «экономической экспансии» и несколько затормозить развитие других.

Интернационализация юаня

Девальвация и возросшие риски, по-видимому, отдалят перспективу превращения национальной валюты Китая в одну из мировых резервных валют, но именно эти факторы могут способствовать расширению сети двусторонних валютных своп-соглашений.

Один из приоритетов внешнеэкономической политики Китая последних лет заключается в повышении значимости юаня в мировой финансовой системе.

Процесс активной интернационализации юаня начался в 2009 г. с запуском пилотной программы, нацеленной на повышение доли юаня в международных расчетах (Pilot Program of RMB Settlement of Cross-Border Trade Transactions). В результате к 2013 г. юань занял 8-ю позицию в списке самых торгуемых валют в мире.

Достичь этого удалось, главным образом, за счет развития сети двусторонних валютных своп-соглашений с ключевыми торговыми партнерами по всему миру. Накануне и в первые годы выполнения программы интернационализации юаня Китай заключал соглашения в основном со своими традиционными партнерами в Восточной Азии – Республикой Корея (декабрь 2008 г.), Гонконгом (январь 2009 г.), Малайзией (февраль 2009 г.), Индонезией (март 2009 г.), Сингапуром (июль 2010 г.). Со временем внешнеэкономическая политика, направленная на интернационализацию юаня, становилась все более географически сбалансированной: соглашения были подписаны с Бразилией (март 2013 г.), Великобританией (июнь 2013 г.), ЕС (октябрь 2013 г.), Швейцарией (июль 2014 г.), Катаром и Канадой (ноябрь 2014 г.), ЮАР (апрель 2015 г.)

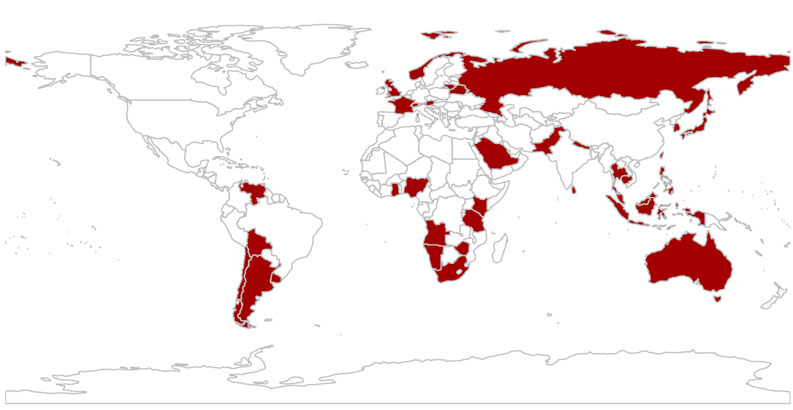

Об успешной реализации национальной стратегии интернационализации юаня свидетельствует тот факт, что по состоянию на конец 2014 г. в юанях держали часть собственных активов центральные банки 37 стран (см. рис. 1).

Рисунок 1. Карта хранения резервных активов в национальной валюте Китая

Источник: Liao S., McDowell D.E. No Reservations: International Order and Demand for the Renminbi as a Reserve Currency. Draft: March 26, 2015. Р. 4

Хотя МВФ до сих пор не признает юань в качестве легальной резервной валюты, Китай продолжает вести с Фондом переговоры о предоставлении своей национальной валюте соответствующего статуса.

Несмотря на беспрецедентную девальвацию, говорить о возврате к политике заниженного курса юаня пока рано.

Девальвация и возросшие риски, по-видимому, отдалят перспективу превращения национальной валюты Китая в одну из мировых резервных валют, но именно эти факторы могут способствовать расширению сети двусторонних валютных своп-соглашений. Одна из главных целей подобных соглашений – снижение рисков, связанных с колебаниями валютных курсов. Заключение валютных своп-соглашений может быть выгодно и Китаю, так как способствует повышению стабильности торговых потоков и увеличению доли юаня в структуре валютных резервов других стран, и его ключевым торговым партнерам. При сложившихся обстоятельствах очевидно, что Китай будет стремиться противостоять укреплению национальной валюты, соответственно, расчеты (и определение стоимости торговых операций) в юанях окажутся для импортеров более выгодными.

Краткосрочные интересы vs долгосрочные

Несмотря на беспрецедентную девальвацию, говорить о возврате к политике заниженного курса юаня пока рано. Представители Народного Банка Китая заявляют о перспективах укрепления юаня в ближайшем будущем. Значительные валютные резервы, положительное сальдо торгового баланса и устойчивая фискальная позиция страны призваны выступить факторами, способными обеспечить укрепление национальной валюты. Речь идет скорее о временном восполнении образовавшегося дисбаланса: объемы экспорта под действием внутренних и внешних факторов существенно сократились, а меры государственной политики, нацеленные на повышение склонности домохозяйств к потреблению, еще не дали ожидаемых результатов.

В краткосрочной перспективе можно ожидать небольшого роста объемов внешней торговли за счет повышения ценовой конкурентоспособности китайской продукции, главным образом, со странами-партнерами по региональным интеграционным соглашениям (в формате АСЕАН+Китай), где отмечается довольно высокая эластичность спроса по цене. Инвестиционная активность китайских компаний на внешних рынках может несколько снизиться, при этом объектный подход в отношении потенциальных стран-партнеров сохранится, а движение инвестиционных потоков и экспорт технологий будут сопряжены с экспортом рабочей силы.

В инвестиционной политике страны очевиден азиатско-африканский вектор.

В инвестиционной политике страны очевиден азиатско-африканский вектор, наибольшее число инвестиционных проектов Китая в освоение сельскохозяйственных территорий реализуются в Африке и странах-партнерах по Восточноазиатскому региону. Акценты постепенно смещаются в сторону относительно менее развитых стран, которые по ряду направлений могут занимать подчиненное, зависимое положение, в первую очередь, от китайских инвестиций. При этом потенциальные партнеры зачастую характеризуются достаточно высокой обеспеченностью природными ресурсами, выгодным географическим положением, но сравнительно небольшими человеческими ресурсами (по численности и плотности населения) или их относительно низким качеством для успешного использования имеющихся активов.

Существующий дисбаланс источников экономического роста может подтолкнуть Китай к более активному участию в интеграционных процессах в рамках АТР, к реализации проекта создания Азиатско-Тихоокеанской зоны свободной торговли, а девальвация юаня – к расширению сети двусторонних валютных своп-соглашений.

В долгосрочной перспективе Китай будет по-прежнему нацелен на реализацию стратегии диверсификации источников экономического роста, снижение зависимости от экспорта и расширение своего экономического присутствия на глобальном рынке капитала и в мировой финансовой системе.

1. World Economic Outlook Statistic Database. IMF. April 2015.

2. Ibidem.

3. The World Bank Total Reserves Statistics. Available at: http://data.worldbank.org/indicator/FI.RES.TOTL.CD?page=1

4. Regional Connectivity for Shared Prosperity. Economic and Social Survey of Asia and the Pacific. UN. Bangkok, 2014. Р. 39.

5. The People’s Bank of China, News. PBC. Accessed April 2015.

6. Доклад о торговле и развитии 2013, 2014. ЮНКТАД. ООН. Нью-Йорк; Женева, 2013, 2014.

Опубликовано в

Опубликовано в